Как пошагово закрытие ип - ОС, критерии отнесения руб

Как заполнить бухгалтерский баланс

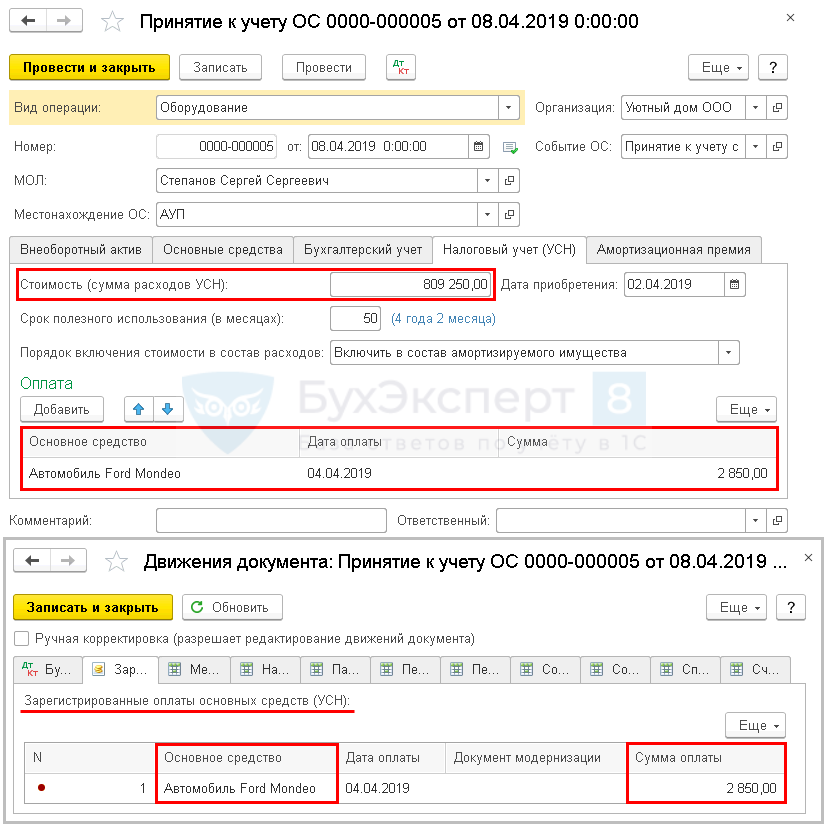

Бухгалтерский учет основных средств: стоимость, амортизация, проводки. Критерии отнесения активов к объектам основных средств прописаны в п. Актив принимается организацией к бухгалтерскому уче. Активы, в отношении которых выполняются вышеназванные условия и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. Основные средства принимаются к бухучету по первоначальной стоимости, в которую включаются фактические затраты организации на приобретение, сооружение и изготовление, без учета НДС. Для начисления амортизации в бухучете также можно опираться на вышеназванную классификацию.

В период с 9 октября по 29 декабря года более 80 партнеров фирмы «1С» в 65 городах России при методической поддержке фирмы «1С» провели серию семинаров-тренингов «Учет основных средств в «1С:Бухгалтерии государственного учреждения». Подготовка к переходу с 1 января года на бухгалтерский учет по новым федеральным стандартам для организаций государственного сектора». Предлагаем вам подборку ответов на вопросы, отзывы слушателей и фоторепортажи с этого семинара. С целью оказания методической поддержки бухгалтерским службам государственных и муниципальных учреждений фирма «1С» вместе с региональными партнерами провели серию семинаров-тренингов по теме: «Учет основных средств в «1С:Бухгалтерии государственного учреждения».

В бухгалтерском балансе основные средства как один из активов компании фиксируют в разделе I «Внеоборотные активы», используя для этого строку Вносить информацию следует по остаточной стоимости, зафиксированной в системе учета на день формирования отчета. В статье рассмотрим, что входит в данную категорию активов и как правильно внести данные о них в бухбаланс. В перечень включают имущество, используемое при изготовлении продукции осуществлении работ, оказании услуг и необходимое с целью управления организацией. Главный критерий, по которому актив в бухучете относят к данной категории, — это период полезного применения свыше 12 месяцев или иного срока, который совпадает с операционным циклом организации. Это логично, так как это долгосрочные активы организации.